在该春季房产市场预期中,蒂姆·劳伦斯(Tim Lawless)分析了与前五年平均水平相比的新上市房源和总上市房源的数量,哪些地区的库存水平出现了最大的上升/下降,并揭示了房地产经纪活动正在加速的地区。

自6月中旬以来,添加到澳大利亚住房市场的新上市房源数量一直在上升,与通常的季节性趋势相反。

从历史数据来看,基于COVID疫情前十年的平均水平,在秋季和冬季之间,全国住房市场的新上市房源数量会下降5.2%,然后在冬季和春季之间平均上升9.8%。相比之下,今年冬季季至今,新上市房产的数量已经上升了13.2%,主要受到各州首府城市上升了17.9%的推动,而全国综合地区则上升了4.6%。

截至8月13日的四个星期内,添加到澳大利亚住房市场的新上市数量高于前五年的平均水平3.3%;这是自去年9月以来首次看到房源流量超过五年基准线。

供应商活动的反季节性提升可能归因于自3月以来大多数地区住房价值的积极转机,以及历史低水平的广告供应量提振了供应商的信心。正如CoreLogic在5月所指出的,住房价值上升与新上市物品的增加之间存在积极的相关性。

从非正式的角度来看,我们可能还会看到更多的房主在“固定利率悬崖”达到高峰、利率上升和高生活成本压力之际需要出售房屋。尽管按揭逾期的数据继续显示只有很小一部分借款人未能按时偿还按揭贷款,但我们可能会在下半年看到抵押贷款压力变得更加明显。

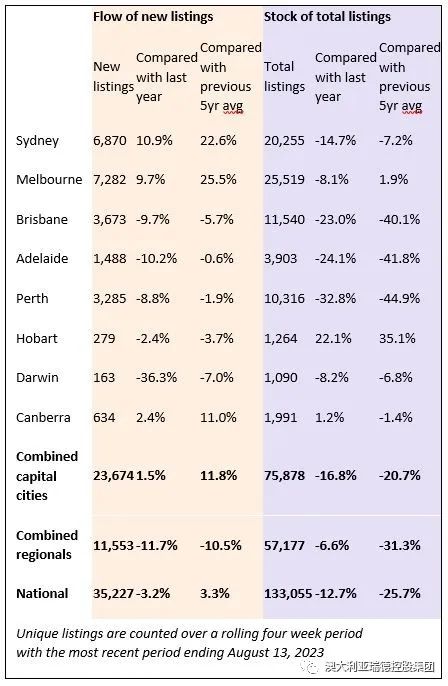

各州首府数据

重点关注首府城市,唯一相对于一年前记录的新增上市物品数量更多的城市是悉尼(+10.9%)、墨尔本(+9.7%)和澳大利亚首都领地(+2.4%)。

这些城市中的每一个现在都记录着新增上市房源趋势高于前五年的平均水平。其余的首都城市都记录了新增上市物品数量的增加,但不足以使新库存水平超过一年前或高于前五年的基准线。

郊区的新增房源趋势并没有表现出同样的提升。自冬季开始以来,澳大利亚综合地区的新增上市房源趋势上升了4.6%,但较一年前下降了11.7%,较前五年平均水平下降了10.5%。

唯一相反的是维多利亚区域,但只有微弱的增长,为0.9%。

过去四周,广告库存水平略微上升了0.3%,其中首都城市的总库存上升了2.2%,而综合地区的总库存下降了2.2%。

悉尼领导了总广告库存水平的逐月上升,截至8月13日的四个星期内上升了5.3%,其次是墨尔本(+4.4%)和堪培拉(+4.3%)。仅有两个首都城市的总广告库存水平高于去年同期:霍巴特(+22.1%)和堪培拉(+1.2%)。与前五年平均水平相比,墨尔本(+1.9%)和霍巴特(+35.1%)的上市物品数量现在已经更高了。

在另一方面,珀斯是总上市物品数量趋势下降的城市,在新增上市物品数量相对平稳的趋势和高于平均购房活动的情况下,广告供应数量正在下降。珀斯的广告库存现在比前五年的平均水平低了44.9%。阿德莱德(-41.8%)和布里斯班(-40.1%)也显示出相对于前五年平均水平非常紧缺的供应水平。

广告供应水平上升的城市也出现了价值增长速度的减缓。悉尼的房屋价值在5月的月度增长率为1.8%,到7月底降至0.9%,根据CoreLogic的日常指数,8月份进一步放缓。墨尔本的价值增长速度从5月的0.9%减缓到7月的0.3%,而ACT的房屋价值在7月份下降了0.1%。

供应紧张的城市地区的价值增长加速,CoreLogic的日常指数显示,过去四周珀斯的价值上升了1.2%,布里斯班的价值上升了1.4%,阿德莱德的价值上升了1.5%。

考虑到一些城市的广告供应水平现在开始上升,这些地区的销售条件在春季可能会变得更具竞争力。更多的选择和较少的紧迫性对买家来说是一个积极的结果。

悉尼的别墅中位房价为1,410,133澳元,依旧是首府城市中最高的,比全国平均水平高出54.3%。珀斯的别墅房价中值为51.5万澳元,是澳大利亚首都城市中最低的,比全国平均水平低43.7%。

悉尼其他类型住宅价格中位数为786,175澳元,依旧是首都城市中最高的,比全国平均水平高出22.3%。珀斯40万澳元的房价是澳大利亚首府城市中最低的,比全国平均水平低37.8%。