根据CoreLogic澳大利亚的研究负责人Eliza Owen的观点,尽管在CoreLogic的数据中,全国范围的租金价值从未出现年度下降,但租金增长很可能继续趋缓。

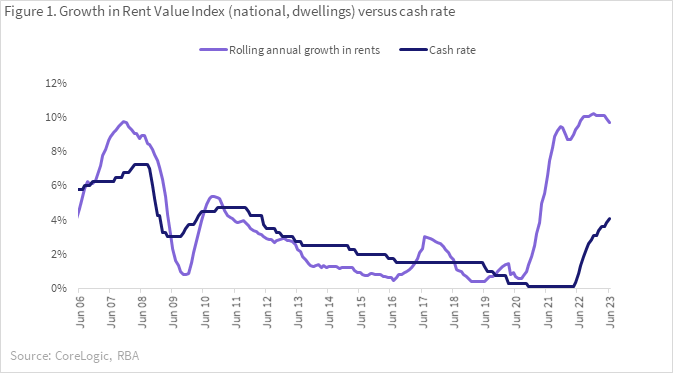

当通货膨胀超过峰值后,澳洲储备银行(RBA)越来越接近结束加息。这对租房者来说可能是好消息,因为租金增长通常与现金利率的变动大致相匹配。不仅现金利率预计将在今年达到峰值,而且每家主要银行都预测到2024年现金利率将下降。尽管年度租金增长仍然很高,但自2022年12月达到峰值以来,逐渐呈下降趋势。

租金和利率之间存在一定的关联性

随着时间的推移,租金和利率通常会同时变动,因此现金利率的峰值可能意味着租金增长也接近峰值或已经达到峰值。图表1展示了这种相关性,显示了澳大利亚的现金利率与推算租金价值的年度变化之间的关系。

这两个系列之间可能存在多个原因导致它们同时变动

首先,租金是衡量通胀的一个输入因素。当租金上涨时,通胀可能会上升,这促使澳洲储备银行(RBA)提高利率。

其次,利率可以影响租金。较高的利率意味着投资房产变得不那么具有吸引力,这可能会减缓新租赁房源的投放速度,从而推高租金。

其他影响投资活动的因素也可能对租赁市场产生影响。例如,2017年9月期间租金的上涨可能是由于2015年底澳大利亚普拉udentially Regulator (APRA)对投资贷款实施的临时限制。2019年由于住房市场普遍下滑和投资者对房地产的兴趣减弱,租赁房源供应减少。

较高的利率是否迫使投资者提高租金?

投资者可能提高租金来帮助支付更高的抵押贷款成本,但租金的提高可能并没有完全抵消利息成本的增加。根据2020-21财年的澳大利亚税务局数据,近半数(47.1%)的澳大利亚房地产投资者存在负债率,这意味着许多投资的租金未能覆盖利息支付,即使在利率开始上升之前。

为了对最近的加息有所了解,根据CoreLogic的数据,估计2021年6月份的每月中位租金价值增加了225澳元。然而,根据中位澳大利亚住宅价值估计,新投资贷款的抵押贷款成本每月增加了948澳元。

没有贷款或只有小额贷款的投资者可能还利用紧张的租赁市场条件来提高其投资物业的回报率。无论抵押贷款成本如何,只有在租赁市场具有竞争力,租户无法找到其他可协商的住所时,租金通常才会大幅上涨;换句话说,当租赁住房的需求超过供应时,租金上涨。

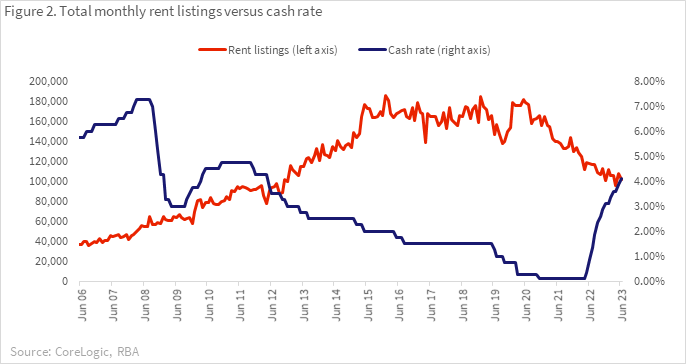

从利率变动的背景下观察租赁房源供应情况(图表2),可以清楚地看到租赁市场在利率开始上升之前就已经收紧。租赁市场从2020年中期开始收紧,而现金利率直到两年后才开始上升。租赁市场收紧的原因除了利率外,还包括投资者的不确定性、较少的合租和较高的收入增长。较高的利率虽然在2022年和今年的前几个月减缓了投资活动,但它们并不是租金上涨的唯一原因。

预计2024年租金增长将放缓,原因如下:

随着租房费用的上升,租户可能会转向重新组建合租住房,这将减少对租赁的需求。

建筑成本的增长趋势正在减缓,并且较少的批准意味着明年建筑领域可能会逐渐放缓。随着正在建设中的住宅项目逐渐竣工,可能一直等待新房竣工的租户将会离开租赁市场。

2024年可能会因政府在社会和社区住房供应方面的倡议以及建造租赁项目而增加租赁房源。

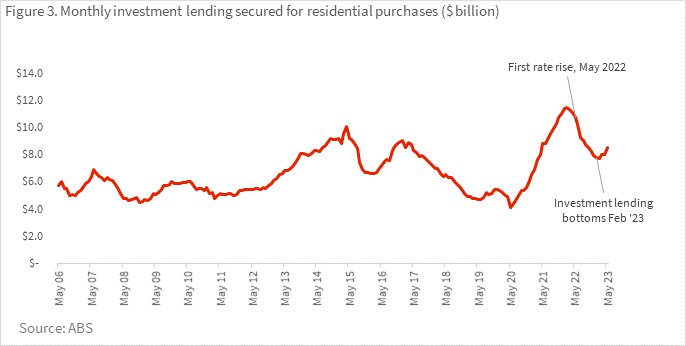

住房金融数据显示,投资者已经开始回归房地产市场,如果利率下降和房屋价值继续上涨,这种回归在2024年可能会更加强劲。图表3显示了投资物业购买的住房金融贷款月度数量,显示出投资者活动的增加,与CoreLogic全国住房价值指数在3月份开始复苏的时间相吻合。

尽管CoreLogic的数据中,全国范围的租金价值从未出现年度下降,但租金增长很可能继续趋缓。根据数据显示,截至6月份,堪培拉的租金价值下降了2.8%(尽管此前在COVID期间上涨了17%),而截至6月份的区域租金年度增长率放缓至4.9%,较2021年11月的12.5%高点有所下降。尽管具体情况会因地区而异,但整体而言,2024年租赁市场可能会放松。