房地产市场在2022年开局强劲!

PropTrack住房市场指标报告是一份结合八个关键指标的月度报告,提供最新的房地产市场和新兴趋势的观点。该报告通过提取每月访问realestate.com.au网站的数百万澳大利亚人对房地产市场的洞察,实时分析消费者行为。

澳大利亚房地产市场在假期过后开始复苏,到目前为止,房地产市场已经开始了一个强劲的开端。

我们迎来了新的一年,有许多活跃的买家,每套房源的浏览量达到了创纪录的高点。买方需求指标显示,购房者仍有动力,但在经历了异常的一年之后,买方需求开始从2021年的极端水平回落。这将在未来的一年里为买卖双方带来一种更可持续的平衡。

展望未来,去年经历的房地产价格完美风暴不会在2022年重演。由于抵押贷款利率下降的好处已经转化为房价上涨,过去一年的房价上涨势头将会持续缓解。

高房价,加上触底的抵押贷款利率,将减缓年度价格增长。随着低利率的推动力减弱,再加上更多的选择和更少的竞争,价格增长将会放缓。

与2021年相比,2022年的买家活动有所放缓,但仍较前几年强劲。不过,当我们度过季节性的平静期时,我们会对形势有更好的解读。需求很可能会从峰值水平继续放缓,因为新上市房产的数量可能会保持在高位,潜在卖家对去年见证的房价强劲上涨做出了回应。

2022年1月的搜索量比2021年12月高出26%,这是可以预料的,因为市场在假期结束后恢复活力。

2022年1月的全国搜索量比去年1月下降了5%,这表明市场的启动速度可能比2021年慢,尽管很难判断1月不断膨胀的欧米克隆案例数量可能对搜索活动产生了多大影响。

与去年1月相比,新南威尔士州和VIC的搜索量分别下降了3%和6%。

然而,与去年同期相比,QLD、WA、SA、NT、TAS、ACT的搜索活动有所增加。在QLD, 1月份的搜索量同比增长了13%,与新南威尔士州和维多灵顿的下降形成了鲜明对比。

在经历了几年较为温和的增长之后,这个阳光之州的房价仍在快速上涨,这得益于人们更能承受房价以及来自州际移民的强劲需求。

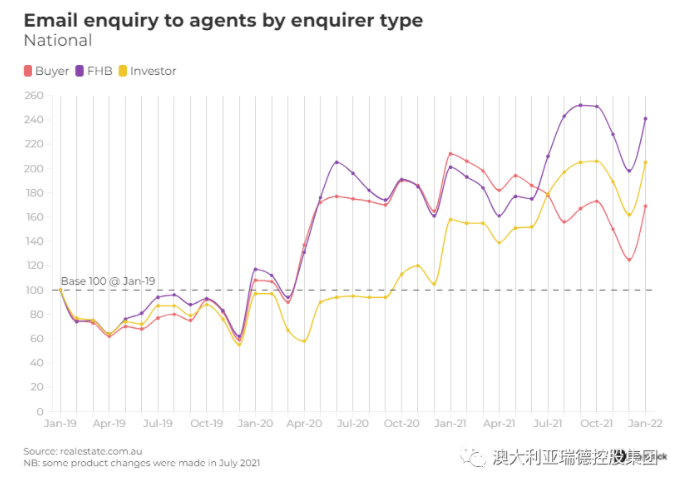

2021年10月,realestate. au网站上待售房产的询盘量创下历史新高。

自去年的峰值以来,随着封锁限制的放松,realestate.com.au网站上针对房地产中介的电子邮件询问量下降了20.9%,这意味着潜在买家可以自由查看房屋,而潜在买家的需求也较2021年的峰值水平有所下降。

2022年1月,每种物业类型的房屋(44.0%)、单元(59.4%)和土地(48.6%)的询价均出现月度增长,尽管这是由于12月的季节性低基数效应。

2022年1月的咨询的单元房屋是目前两年来的最高水平。这很有趣,随着2022年的展开,值得关注。

房价相对于单位价格的溢价已达到创纪录高点,疫情推动了我们在住房偏好方面所见过的最大转变之一。

但随着信贷条件收紧和移民正常化,给内城租赁市场带来新的压力,随着买家寻找负担得起的住房,以及国际边境重新开放,对住房的需求将会上升。

2022年1月,所有类型买家向房地产中介提供的询价量较去年12月的季节性低点上升了43.5%。

这类似于从2020年12月的低点到2021年1月的大幅回升,当时的询盘量环比增长45.9%。

考虑到现在所有州的房产购买者都可以亲自上门检查,这可能是电子邮件询问速度变慢的一个原因。

1月来自买家(通常是自住业主)的询盘较12月的低水平上升44.1%,较2021年11月的询盘量上升7.7%。然而,与2021年1月创下的峰值相比,同比下降了47.1%。尽管如此,自2021年1月以来,首次购房者(8.8%)和投资者(30.4%)的兴趣有所增长。

投资者询盘比例(25.6%)徘徊在3年多来的最高水平(25.8%),这是我们看到住宅需求增加的另一个原因。

根据上述情况,房价比单位价格的溢价达到了历史最高水平。随着信贷状况收紧和移民正常化,内城租赁市场面临新的压力,投资者可能会利用单位折扣。这样的投资者活动很可能仍将是2022年的一个特征。

2021年首次购房者的需求受到了创纪录的低借贷成本和政府刺激措施的提振。

2022年1月的首次购房者询盘同比增长8.8%,但比2021年9月记录的峰值水平下降了23.8%。随着刺激措施到期,以及房价上涨增加了首次购房者的首付门槛,这将是意料之中的事。

根据ABS的数据,对首次购房者的贷款也从2021年的强劲水平下降,考虑到住房负担能力的最大障碍不是可用性,这也是可以预期的。

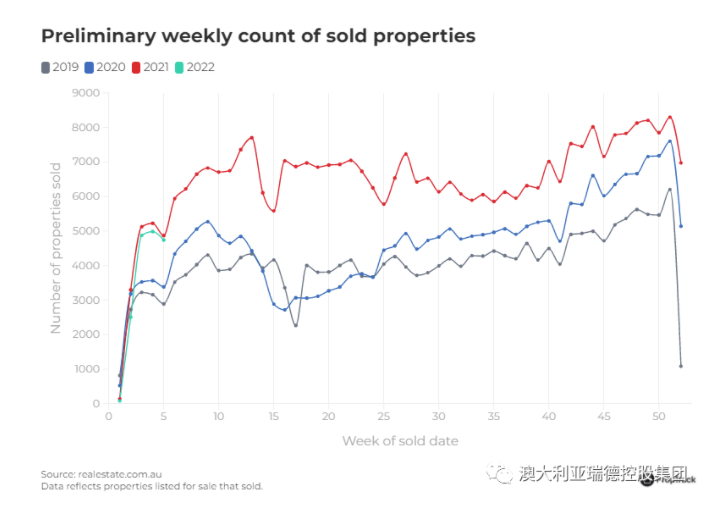

销量的增长速度与2021年前五周非常相似。尽管趋势相似,但交易量虽然依然强劲,但开始时却略有放缓。

市场已经看到2021年的势头延续到2022年初,今年迄今的初步周销量仅比去年同期低8%,但仍比2020年同期高21%。

与去年同期相比,今年迄今为止,各州的房产销量开局较慢。西澳大利亚是个例外,今年到目前为止,该地区的销量比去年同期增长了6%。

2022年1月的销量比2021年1月下降了9.7%,每个州在2022年1月的销量都低于去年同期,西澳大利亚州也是例外。

然而,今年迄今为止的拍卖量继续超过去年同期,随着疫情限制逐渐消退,新挂牌交易数量仍在上升,此前一直保持克制的买家和卖家将有机会不受阻碍地进行交易,为2月份的销量提供了推动力。

在全国范围内,2022年第5周的销量仅比去年同期减少2.7%。尽管昆士兰和南澳大利亚州在这方面表现突出,销售额分别比2021年同期增长了5.7%和4.0%。

尽管2022年1月开始为这两个州比2021年有所放缓,与搜索活动和视图/清单强调财产者在这些州仍高度动机似乎2022年2月销量能超过去年同期在这些市场状况依然强大。