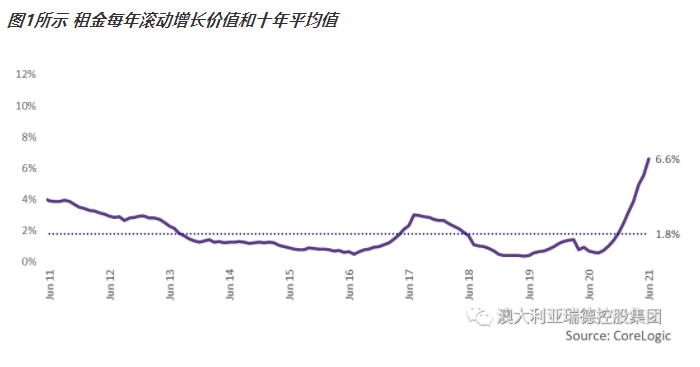

CoreLogic 6月份的季度租金评估显示,今年以来,租金价值强劲上涨了6.6%。在此之前的10年里,租金年增长率相对较低,自2011年6月以来平均为1.8%。6.6%的年增长率标志着十多年来最强劲的年度增长。

CoreLogic对88个SA4(指人口一般在10万到50万之间的社区)市场的数据显示,随着当前住房市场的上升,租赁市场的增长是十分普遍的。

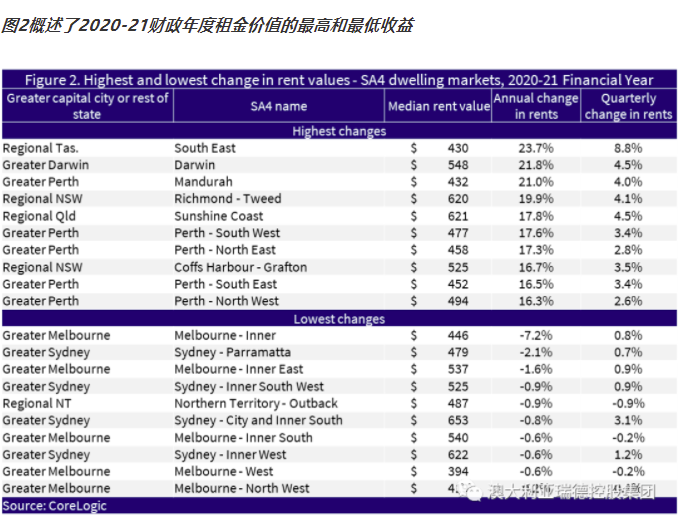

在分析的88个SA4市场中,有79个观察到年租金上涨,范围从墨尔本东北部和西北地区,租金上涨0.2%,到整个塔斯马尼亚东南部租金上涨23.7%。

除了内陆北领地租金略有下降外,过去一年租金下降的地区主要集中在大悉尼和大墨尔本地区。

在租金年度增长最快的10个地区中,包含5个珀斯市场。

塔斯马尼亚东南部以23.7%的租金增长位居榜首。将这一增长数字应用于租金中值,表明租金在一年中每周增加了83澳元。国内净移民数据表明,在截至2020年6月的一年里,东南地区出现了积极的移民趋势,另有660人从澳大利亚其他地区移民到该地区。历史性的海外移民也对该地区产生了积极影响,这可能导致了租金上涨的压力。虽然区域移民数据滞后于上一个财政年度,但更近期的临时移民估计也显示,塔斯马尼亚地区更广泛地存在积极的内部移民。

大珀斯由6个SA4市场组成,其中5个在租赁价值年度增长榜单中名列前10。在这五个地区,租赁市场在过去一年中大幅收紧,2020年6月至2021年6月的季度,租赁广告数量平均下降了29.5%。以曼杜拉为例,出租房屋的数量下降了40%以上。ABS详细的就业数据显示,在过去12个月里,这些地区的采矿业就业人数都有所上升,这可能增加了这些市场的租房需求。

同样值得注意的是,珀斯和达尔文的租赁市场租金价值的强劲上涨可能会因投资者活动的长期撤退而加剧。

2014年,由于采矿业活动和随后的采矿业就业减少,住房需求发生了变化。在2010年代后期,由于投资者对租金回报的下降做出了反应,可用的出租房产(图3)和投资者购买房屋的融资都呈相当稳定的下降趋势。在珀斯和达尔文,由于租赁供应的缓慢减少,最近住房需求的上升可能会加剧。

国境关闭的影响

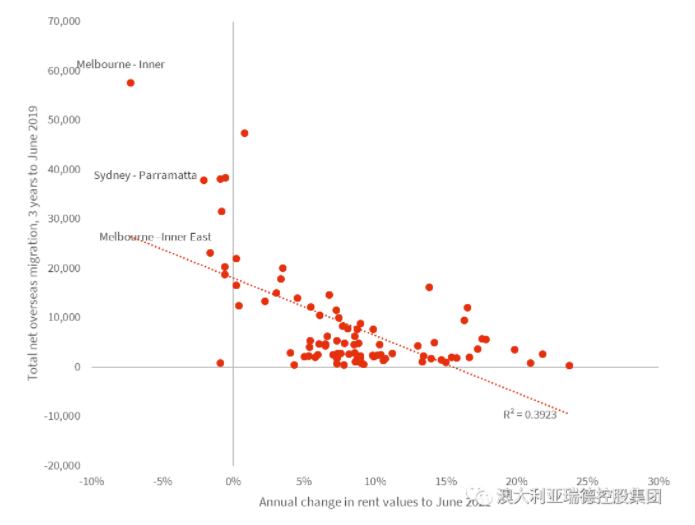

图4绘制了截至2019年6月的三年(疫情前的一项衡量指标)的净海外移民总数,对比了SA4市场租金价值的年度变化

今年以来租金下降的地区,在很大程度上仍反映了此前海外移民数量较高的地区。

这一趋势表明,2020-21财政年度,海外移民与租金增长之间存在负相关关系,加强了国际边境关闭对租金需求减少的影响。

由于大多数到澳大利亚的海外移民和游客最初都是租房者,集中在悉尼和墨尔本的建成区,因此海外移民的限制对租房市场产生了最直接、最不成比例的影响。

区域租金市场表现的其他明显趋势也反映在购买价格增长和内部迁移上。澳大利亚区域租赁市场的表现普遍好于市中心区域,全年上涨了11.3%,而市中心区域的租金上涨了5.0%。但租金和房产价值增长最快的部分是郊区市场。在澳大利亚,远程工作可能让在CBD就业的澳大利亚人发生了更多的变化。在整个疫情期间,度假屋的购买可能也有所增加,这将限制可供长期租赁的住房的库存。

展望未来,COVID-19将如何继续影响边境流动,很有可能影响当前的租金需求趋势。

值得注意的是,新冠疫情在西澳大利亚州和新南威尔士州造成了对更多常驻采矿人员的需求,同时切断了悉尼和墨尔本各地租赁市场的一个需求来源。这些突然的人口变化造成了租房需求的巨大变化,而租房供应的反应相对缺乏弹性。逐渐地,更多的投资性住房可能会缓解珀斯和达尔文地区的租金增长,而悉尼和墨尔本的一些投资者可能会撤出这些市场,直到国际边境重新开放到疫情前的移民水平。